吸收14亿余元非法集资案,子公司老板被指控非法吸收公众存款罪,经辩护,法院采纳辩护意见对轻判有期徒刑6年

2026-02-10重庆重大刑事诉讼律师

今天笔者分享一件非法吸收公众存款罪的亲办案例,系一起以虚假投资项目为幌子,通过设立子公司层级运作,向社会不特定公众募集资金的集团型犯罪案件。

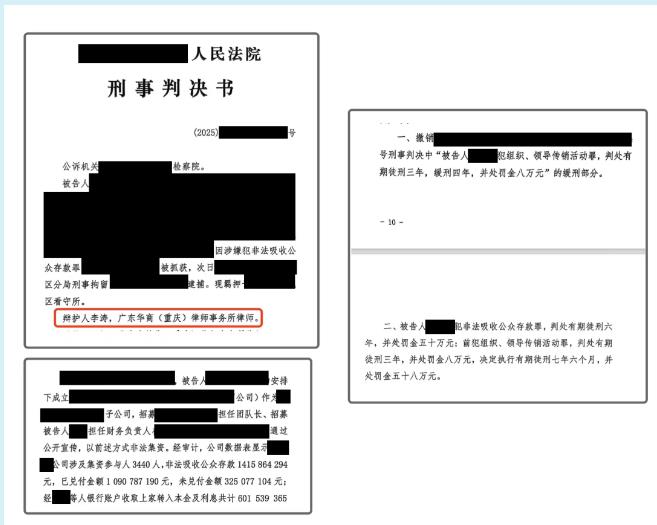

该案的基本案情为:被告人受他人安排,作为法定代表人负责管理一家涉案的子公司。该子公司系一个庞大非法集资网络的下属单位,在未经国家金融监管部门批准的情况下,伙同上级公司虚构与知名企业合作,以“高回报、短周期”为诱饵,通过业务团队公开宣传,向大量集资参与人吸收资金。经专业机构审计,该子公司后台数据涉及集资参与人3440人,累计吸收资金达人民币14.15亿余元,其中未兑付金额高达3.25亿余元,造成集资参与人巨额财产损失。公诉机关以非法吸收公众存款罪对被告人提起公诉,并认定其犯罪数额特别巨大。

其中值得注意的是,根据我国刑法及相关司法解释,非法吸收公众存款数额在5000万元以上的,即属“数额特别巨大”,依法应处十年以上有期徒刑。本案审计显示的资金规模远超此标准,被告人一度面临十年以上重刑的指控。笔者介入后,并未局限于对全盘数额的质疑,而是通过深入分析证据链条和被告人的实际地位,确立了以“夯实从犯情节”与“厘清个人责任数额”为核心的辩护策略,力求在量刑上实现实质性突破。

在案件审理过程中,笔者重点围绕两点展开论述。其一,是关于被告人在共同犯罪中的地位。子公司的设立、经营模式、资金归集与分配方案均由上级公司绝对控制,被告人仅负责执行具体管理事务,对吸收的巨额资金无任何支配、控制权,其所获利益绝大部分也用于维持公司运营和“复投”以冲抵业绩,个人实际获利甚微。其在庞大的犯罪体系中实质处于被支配、协助执行的次要地位,依法应认定为从犯。其二,是关于犯罪数额的认定问题。笔者强调,审计报告依据的后台数据系单方面记录,在缺乏与上级公司完整资金流水比对、且无法区分“挂单业绩”、“内部复投”等性质资金的情况下,直接将全案14余亿元的总数额归责于被告人个体,显然不当。根据存疑有利于被告人的原则,在案经司法机关逐一核实并附有确凿证据的集资参与人损失金额,方为认定被告人个人罪责的可靠依据。经核实,该部分损失金额远低于审计报告的总数额。

最终,法院充分采纳了笔者的核心意见。判决书明确认定被告人在共同犯罪中起次要作用,系从犯,依法予以减轻处罚。同时,在量刑考量中,法院也重点依据了经查证属实的集资参与人具体损失情况,而非单纯采信审计报告的总数据。结合被告人当庭认罪认罚等情节,法院以非法吸收公众存款罪,判处被告人有期徒刑六年,并处罚金。

回顾本案,在涉及海量资金、层级复杂的非法集资案件中,辩护的成功往往不在于全盘否定指控,而在于精准切割被告人与庞杂犯罪网络的责任连接点。通过有力的证据分析,将被告人从“公司负责人”的形式外观中剥离出来,还原其“执行工具”的实质角色,并严格审查指控其个人犯罪数额的证据基础,是有效实现罪责刑相适应的关键。

(以上截图已做隐私处理)